- TOP

- 不動産を売買される方

不動産を売買される方

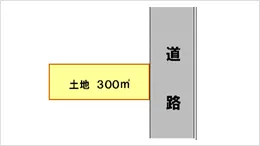

一般個人の不動産購入は、不動産・住宅業者の実勢価格に従って行われることが通常です。 このシーンでわれわれ不動産鑑定士や不動産鑑定評価書が用いられることはあまりありません。 一方、企業が不動産やテナントなどを購入する場合は、不動産鑑定士が活躍します。個人の場合と異なり、企業の不動産売買では、緻密な地価動向をチェックし取引のタイミングが適正か、中長期的に見ると価値はどのように推移するかの高度な情報が必要になります。 また、取引を任せる業者選定も厳密にされるべきです。 毎年発表される「公示価格」(地価の定点観測)を担当している不動産鑑定士に意見を仰いで、地価動向を適確に把握したり、業者を選ぶ際に、「高い」「安い」を判断する基準を捉えておく必要があります。 このように企業における不動産活用では、不動産鑑定士や不動産鑑定評価書が必要となる場合が多くあります。 なかでも、企業間、企業・役員間における不動産売買の時には、適正価格の把握が必須です。第三者が入らない分、 当事者間の恣意的な価格に取引されがちです。鑑定評価書に基づく売買をすれば、後にもめることや、税務調査に対する説明ができます。 実際の売買事例を見てみます。

お問い合わせはお気軽に