- TOP

- 不動産を負担付で贈与する方

不動産を負担付で贈与する方

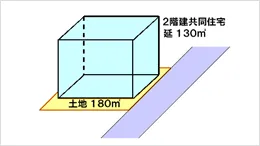

贈与とは「無料で財産を与えること」をいいます。 不動産の相続では財産を取得した者に相続税が課税されます。 そこで、この相続税を逃れるために生前に相続人に多額の財産を贈与するケースもあります。 贈与は、そういった相続税では課税できない部分を補うために贈与税という形で、納税することが多くあります。 しかし、財産を贈与といってもすべてが望ましい形でされるとも限りません。 ときには借金や権利付きの不動産の場合もあります。 このような不動産の取得や譲渡に関しては、その財産を適正な時価で把握することが必要となります。 権利関係の整理から、時価評価の査定まで不動産がお役に立ちます。 事例を見てみます。

お問い合わせはお気軽に